¿Qué hacer para reclamar la nulidad del índice IRPH a mi entidad de crédito y recuperar las cantidades pagadas de más?

En López de Castro, abogados expertos en IRPH en Sevilla, te asesoraremos sobre cómo reclamar el IRPH ante la entidad de crédito. Explicamos el procedimiento en este artículo.

Por María Navarro.

Ante la inminente avalancha de resoluciones judiciales que se prevén que se produzcan en materia de IRPH, muchos consumidores se hacen la misma pregunta:

¿QUÉ TENGO QUE HACER PARA RECLAMAR LA NULIDAD DEL ÍNDICE IRPH A MI ENTIDAD DE CRÉDITO Y RECUPERAR LAS CANTIDADES PAGAS DE MÁS?

En este post queremos ofrecerle unos sencillos pasos sobre cómo actuar si tiene su hipoteca vinculada al índice IRPH y quiere reclamar su abusividad.

1º.- EXAMINAR LA ESCRITURA DE PRÉSTAMO HIPOTECARIO.

En primer lugar deberá cerciorarse de que su hipoteca se encuentra vinculada al índice IRPH (ya sea en su modalidad de IRPH Cajas, IRPH Bancos o IRPH Entidades).

Cuando hablamos de la escritura de préstamo nos referimos no solo a la escritura original de préstamo sino también a las posibles novaciones que pudieras haber realizado posteriormente sobre dicho préstamo hipotecario. En ese caso deberemos estar a la lectura de ambas escrituras.

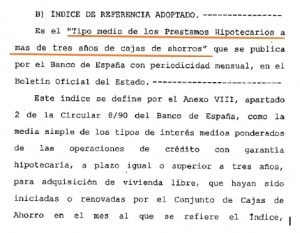

Para saber si su hipoteca se encuentra vinculada al índice IRPH deberá examinar la cláusula Tercera o Tercera bis, denominada “Tipo de interés variable», que suele tener un contenido similar al siguiente:

Si no dispone de la escritura de préstamo puede deberse a dos motivos: que el banco no se la entregase en su día, en cuyo caso podrá solicitarle que se la entreguen, o que la haya extraviado, en cuyo caso siempre podrá salvar la situación obteniendo una copia simple de la escritura de préstamo hipotecario en la Notaría donde firmó la hipoteca.

2º.- INTERPONER UNA RECLAMACIÓN EXTRAJUDICIAL ANTE EL SERVICIO DE ATENCIÓN AL CLIENTE DE LA ENTIDAD DE CRÉDITO.

Una vez que tenemos conocimiento de que nuestra hipoteca está vinculada al IRPH, es necesario interponer una reclamación extrajudicial ante la entidad de crédito en la que se solicite la nulidad de la cláusula de IRPH y la devolución de las cantidades indebidamente cobradas por la aplicación de dicha cláusula. A esta petición se deberá añadir los intereses legales devengados desde la fecha de cada pago realizado.

Aunque nuestra legislación no obliga a la interposición de esta reclamación con carácter previo a acudir a los tribunales, a nuestro juicio la misma se hace muy recomendable ya que te permite bien la posibilidad de recuperar las cantidades pagadas de más sin necesidad de acudir a los tribunales, o en caso de negativa, conocer el criterio que sobre este tipo de reclamaciones, tiene la entidad de crédito.

En cuanto a la forma de interposición de la reclamación, este despacho de abogados de Sevilla recomienda que se realice bien personalmente en la entidad o mediante burofax con copia y acuse de recibo, lo que le permitirá acreditar fehacientemente que la misma ha sido interpuesta.

La entidad de crédito cuenta con el plazo de dos meses para dar respuesta a la reclamación, si bien dicha respuesta no siempre se produce a pesar de la obligación que les viene impuesta por la Orden ECO/734/2004, de 11 de marzo, sobre los departamentos y servicios de atención al cliente y el defensor del cliente de las entidades financieras.

Para el caso de que la entidad responda con el ofrecimiento de un acuerdo le recomendamos que leas detenidamente el paso número 4º.

3º.- ESTUDIAR LA VIABILIDAD DE INTERPONER ACCIONES JUDICIALES CONTRA LA ENTIDAD.

Si hasta el paso número 2º no habías contado con el asesoramiento de un Abogado experto en la materia, en este paso lo vas a necesitar.

Es muy importante contar con un buen asesoramiento, estudiar el caso concreto y examinar la posible viabilidad de declarar abusivo el índice IRPH incluido en la escritura de préstamo, así como de los posibles índices sustitutivos que se contengan en la misma.

Además, deberá también informarse al cliente de cual serían los beneficios económicos que podría obtener de acordarse la nulidad de la cláusula controvertida.

Igualmente, el cliente debe ser informado de forma minuciosa de cuáles serían las consecuencias que podría suponerle una sentencia en la que se desestimen sus pretensiones.

Como veis, el hecho de contar con un buen asesoramiento previo permitirá al cliente adentrarse en un pleito con mayores garantías y tranquilidad.

4º.- PROPUESTA DE ACUERDOS EXTRAJUDICIALES POR PARTE DE LA ENTIDAD.

En el caso de que la entidad de crédito, bien en respuesta a nuestra reclamación extrajudicial, o ya iniciado el procedimiento judicial, le realice una propuesta de acuerdo para la eliminación del índice IRPH, es muy importante que examine con un profesional el contenido de dicho documento.

Muchas entidades, ante los continuos pronunciamientos judiciales que se están produciendo, están llamando a sus clientes para ofrecer una sustitución del índice IRPH, si bien esta propuesta debe ser estudiada con detenimiento ya que en ocasiones llevan aparejadas la renuncia a ejercer cualquier tipo de acción extrajudicial contra la entidad así como a la reclamación de las cantidades abonadas en aplicación de la cláusula IRPH.

Con ello no queremos transmitir que no deban aceptar nunca este tipo de acuerdos, pues en cada caso habrá de estudiarse el acuerdo concreto y determinar qué es lo más conveniente para nuestro cliente, sino que la aceptación de este tipo de acuerdos se realice siempre previo asesoramiento de un abogado especializado, toda vez que la firma de este documento puede suponer, a posteriori, la pérdida del derecho a reclamar las cantidades abonadas en aplicación de la cláusula de IRPH.

Si necesita asesoramiento sobre cómo reclamar el IRPH no dude en consultarnos. En López de Castro, abogados expertos en IRPH en Sevilla, estudiaremos su caso y le informaremos de lo que puede reclamar y de la forma de hacerlo. Le ayudaremos a recuperar lo que es suyo.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!